De økonomiske fordele ved at foretage et forældrekøb bliver mindre i fremtiden. Der er dog stadig flere muligheder for at hjælpe sit barn med at få fingrene i en bolig. Hos Mybanker foreslår man, at forældrene og barnet i fællesskab køber en lejlighed.

Fra 2021 ændres skattereglerne for forældrekøb, så virksomhedsskatteordningen og kapitalafkastordningen ikke længere kan benyttes. Det betyder, at den økonomiske fordel, der har været ved at foretage et forældrekøb – for eksempel for folk, der betaler topskat – forsvinder, fordi det nu vil være de almindelige skatteregler, der også gælder for forældrekøb.

Står du alligevel, og har et ønske om at hjælpe dit barn med at finde tag over hovedet, så kommer Mybanker med en ny løsning på, hvordan du bedst kan gøre det rent økonomisk.

Ved et forældrekøb er det forældrene, der ejer den bolig, der bliver købt. Barnet bliver så efterfølgende registreret som lejer af boligen. Det betyder blandt andet, at en fortjeneste ved et eventuelt salg af boligen vil være skattepligtigt, fordi ejerne ikke selv har boet i boligen.

Mybanker foreslår i stedet, at barn og forældre køber en bolig sammen. Her kan banken bruge den samlede økonomi fra både forældre og barn som grundlag for bevilling af lån. Når der optages realkreditlån ved et fælleskøb, skal alle ejerne underskrive lånet, og der hæftes solidarisk for hele lånet. Her kan forældre og barn fordele ejerskabet, så barnet ejer 95 procent af boligen, og forældrene ejer de sidste fem procent.

Ulempen – og den største forskel på denne metode fremfor forældrekøb – er, at barnet skal betale ejendomsværdiskat og ikke kan søge om boligstøtte. Til gengæld kan barnet efter endt studie købe de sidste fem procent af boligen af sine forældre, og dermed selv eje boligen. Derudover vil 95 procent af værdistigningen ved et salg være skattefrit for barnet, fordi han eller hun selv har boet i boligen.

Det koster det for barnet

For de flestes vedkommende vil den vigtigste faktor for, om man skal vælge den ene eller den anden ordning, nok typisk være, hvad det vil koste for barnet.

Ved et forældrekøb skal huslejen følge markedsprisen. Selve finansieringen af lejligheden vil derimod være en udgift for forældrene. Ved et fælleskøb skal barnet ikke betale husleje, men skal i stedet betale ejerudgift, ejendomsværdiskat og finansieringen af købet.

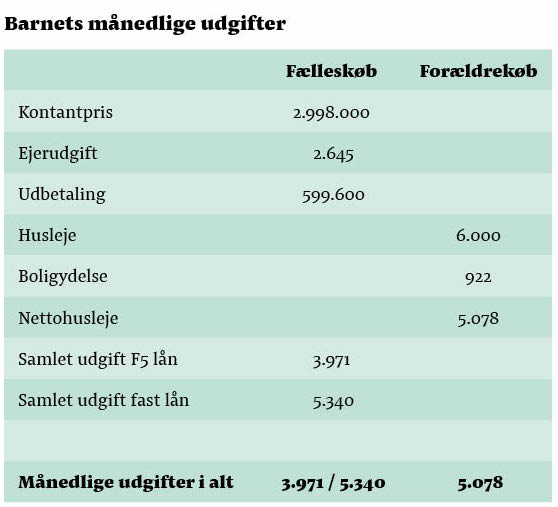

Mybanker har lavet et regneeksempel på, hvordan barnets månedlige udgifter for eksempel kan se ud med en lejlighed i København. Du kan se en forenklet udgave af udregningen herunder:

Som det fremgår af skemaet, er det ved et almindeligt forældrekøb kun forældrene, der står for de udgifter, der er forbundet med købet af boligen. Barnet betaler derimod almindelig husleje, som hvis de lejede en bolig af alle mulige andre. Ved et fælleskøb vil barnets udgifter derimod omhandle købet af boligen og tilbagebetalingen af lånet.

Selvom der er stor forskel på typen af udgifter ved de to fremgangsmåder, er der dog ikke nødvendigvis stor forskel på de månedlige udgifter – tværtimod kan et fælleskøb i nogle tilfælde være billigere for barnet end et forældrekøb.

Ved et fælleskøb har forældrene heller ikke nogen egentlige udgifter forbundet med købet. De hæfter dog solidarisk med barnet, og kan således stilles til økonomisk ansvar på lige fod med barnet, hvis lånet ikke vedligeholdes.